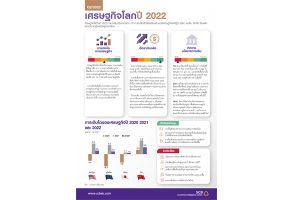

EIC ปรับประมาณการการขยายตัวของเศรษฐกิจไทยปี 2565 ขึ้นเป็น 2.9% (เดิม 2.7%) ตามการฟื้นตัวของการท่องเที่ยวและภาคบริการ ผ่านการเปิดประเทศรับนักท่องเที่ยวของไทยและการผ่อนคลายมาตรการผ่านแดนในหลายประเทศทั่วโลก โดย EIC ประเมินว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยรวม 7.4 ล้านคนในปีนี้ (เดิม 5.7 ล้านคน)

อีกทั้ง กิจกรรมในภาคบริการในประเทศยังมีแนวโน้มฟื้นตัวดีขึ้นจากการกลับออกมาใช้ชีวิตนอกบ้านมากขึ้น ตามอัตราการฉีดวัคซีนที่สูงและการผ่อนคลายมาตรการควบคุมโรคของภาครัฐ

นอกจากนี้ ภาคเกษตรจะมีส่วนช่วยสำคัญในการผลักดันการเติบโตของเศรษฐกิจในปีนี้ โดยผลผลิตภาคการเกษตรมีแนวโน้มขยายตัวได้ดี อีกทั้ง ราคาสินค้าเกษตรมีแนวโน้มขยายตัวตามทิศทางราคาอาหารโลกที่เพิ่มสูงขึ้น จากปัจจัยด้านอุปทานที่ถูกกระทบจากสงครามในยูเครนและมาตรการคว่ำบาตรรัสเซียจากชาติตะวันตก

อย่างไรก็ตาม การใช้จ่ายในประเทศที่ได้รับแรงสนับสนุนจากการฟื้นตัวของภาคท่องเที่ยวและบริการซึ่งเป็นแหล่งจ้างงานสำคัญ รายได้ภาคเกษตรที่เพิ่มขึ้น รวมถึงอุปสงค์คงค้าง (pent-up demand) จากกลุ่มผู้มีกำลังซื้อ จะยังมีแรงกดดันจากเงินเฟ้อที่จะเร่งตัวสูงสุดในรอบ 24 ปี (EIC คาดอัตราเงินเฟ้อเฉลี่ยทั้งปีที่ 5.9%) ขณะที่การส่งออกมีแนวโน้มขยายตัวชะลอลงในระยะต่อไปตามการชะลอตัวของเศรษฐกิจโลก

เศรษฐกิจโลกในปี 2565 มีแนวโน้มปรับชะลอลงจากปีก่อนหลังเผชิญความเสี่ยงเพิ่มมากขึ้นจาก 3 ปัจจัยหลัก ได้แก่ (1) สงครามรัสเซีย-ยูเครน ส่งผลให้ปัญหาอุปทานคอขวดกลับมาแย่ลง และยืดเยื้อกว่าที่คาด อีกทั้ง ราคาสินค้าโภคภัณฑ์โดยเฉพาะในภาคพลังงานและอาหาร ยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง

เศรษฐกิจโลกในปี 2565 มีแนวโน้มปรับชะลอลงจากปีก่อนหลังเผชิญความเสี่ยงเพิ่มมากขึ้นจาก 3 ปัจจัยหลัก ได้แก่ (1) สงครามรัสเซีย-ยูเครน ส่งผลให้ปัญหาอุปทานคอขวดกลับมาแย่ลง และยืดเยื้อกว่าที่คาด อีกทั้ง ราคาสินค้าโภคภัณฑ์โดยเฉพาะในภาคพลังงานและอาหาร ยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง

(2) มาตรการล็อกดาวน์และควบคุมการแพร่ระบาดที่เข้มข้นจากนโยบาย Zero Covid ของจีน กระทบต่ออุปสงค์ภายในประเทศ และซ้ำเติมปัญหาอุปทานโลกเพิ่มเติม จากบทบาทของจีนที่เป็นประเทศผู้ผลิตสินค้ารายใหญ่ และหนึ่งในศูนย์กลางการขนส่งของโลก

และ (3) การดำเนินนโยบายการเงินตึงตัวของธนาคารกลางเศรษฐกิจหลัก ที่เร็วและแรงเพื่อสกัดเงินเฟ้อ กดดันการขยายตัวของเศรษฐกิจโลกและเพิ่มความผันผวนในภาคการเงินโลก

โดย EIC คาดว่า ธนาคารกลางสหรัฐฯ หรือ Fed จะปรับขึ้นอัตราดอกเบี้ยนโยบาย (Fed funds rate) ในทุกการประชุมที่เหลือของปีนี้ (รวมขึ้นทั้งหมด 7 ครั้งตลอดปี 2565) และจะปรับขึ้นถึงครั้งละ 50 bps ใน 3 รอบการประชุมหน้า ส่งผลให้กรอบบนของอัตราดอกเบี้ยนโยบายสหรัฐฯ อาจแตะระดับ 3% ภายในสิ้นปี รวมถึงได้เริ่มกระบวนการลดขนาดงบดุลลงแล้วในเดือนมิถุนายน

ด้วยเหตุนี้ EIC จึงปรับประมาณการการขยายตัวของเศรษฐกิจโลกลงมาอยู่ที่ 3.2% ในปี 2565 ชะลอลงจากปีก่อน ที่ขยายตัว 5.8% ตามการชะลอตัวลงพร้อมกันของกลุ่มเศรษฐกิจสำคัญ ทั้งสหรัฐฯ ยุโรป และจีน เศรษฐกิจโลกจึงเข้าสู่ห้วงเวลาแห่งความไม่สมดุลหลังวิกฤตโควิด และหลายเศรษฐกิจมีความเสี่ยงต่อการเข้าสู่ภาวะถดถอย (recession) เพิ่มมากขึ้น

ภาวะเศรษฐกิจโลกที่ชะลอลงและมีความเสี่ยงเพิ่มขึ้นในระยะข้างหน้า จะส่งผลให้การส่งออกที่เป็นฟันเฟืองสำคัญสนับสนุนเศรษฐกิจในช่วงที่ผ่านมามีแนวโน้มขยายตัวได้ในอัตราที่ชะลอลง จากอุปสงค์ในประเทศคู่ค้าที่ชะลอตัวตามภาวะเศรษฐกิจและการค้าโลก โดยเฉพาะตลาดจีนที่ยังมีความเสี่ยงจากมาตรการควบคุมการแพร่ระบาดที่เข้มข้น และจากการปรับโครงสร้างเศรษฐกิจในประเทศ และตลาดยุโรปที่มีความเสี่ยงจากภาวะสงคราม ซึ่งจะส่งผลกระทบต่อเนื่องไปยังการลงทุนภาคเอกชนที่เดิมประสบปัญหาการชะงักของอุปทานและต้นทุนวัสดุและวัตถุดิบที่ปรับตัวสูงขึ้น

ด้านแรงส่งจากภาครัฐ แม้การก่อสร้างภาครัฐยังจะมีแนวโน้มขยายตัวได้ดีในปีนี้จากความคืบหน้าของโครงการขนาดใหญ่ แต่ในภาพรวมจะมีแรงส่งที่ลดลงเนื่องจากเม็ดเงินสำหรับดำเนินโครงการใหม่ภายใต้ พ.ร.ก. กู้เงิน 5 แสนล้านบาทเหลืออยู่เพียง 4.8 หมื่นล้านบาทเพื่อไว้ใช้จ่าย

ในส่วนของเงินเฟ้อ EIC คาดว่าอัตราเงินเฟ้อที่จะเร่งตัวสูงถึง 5.9% เฉลี่ยทั้งปีนี้ (เดิม 4.9%) ซึ่งเป็นระดับสูงสุดในรอบ 24 ปี ท่ามกลางการทยอยลดมาตรการอุดหนุนค่าครองชีพของภาครัฐ จะกดดันกำลังซื้อและการบริโภคภายในประเทศ รวมถึงชะลอการลงทุนในภาคธุรกิจลง

โดย EIC วิเคราะห์ว่ารายได้ภาคครัวเรือนที่มีแนวโน้มเติบโตช้าตามตลาดแรงงานที่ยังไม่ฟื้นตัวเต็มที่ จะเป็นข้อจำกัดต่อความสามารถในการรับมือกับค่าครองชีพที่เร่งตัวสูงในปีนี้ โดยเฉพาะสำหรับกลุ่มครัวเรือนที่มีปัญหารายได้ไม่พอรายจ่ายอยู่แล้ว ซึ่งมีจำนวนถึงกว่า 7 ล้านครัวเรือนหรือเกือบ 1 ใน 3 ของจำนวนครัวเรือนไทยทั้งหมดที่ปัญหาเงินเฟ้อสูงในปีนี้จะส่งผลซ้ำเติมทำให้สถานะทางการเงินถดถอยลง ทั้งจากสภาพคล่องที่ลดลงและหนี้ที่เพิ่มสูงขึ้นจากครัวเรือนบางส่วน ที่ต้องกู้มาใช้จ่ายเพื่อชดเชยรายได้ที่ไม่เพียงพอ ถือเป็นความเปราะบางของภาคครัวเรือนไทยที่เพิ่มมากขึ้น นอกจากนี้ ภาคธุรกิจจะประสบปัญหาจากภาระต้นทุนที่สูงขึ้น ซึ่งยังสามารถส่งผ่านไปยังผู้บริโภคได้จำกัด โดยเฉพาะในกลุ่มสินค้าที่ไม่จำเป็น (discretionary)

ด้านนโยบายการเงิน EIC คาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายมาอยู่ที่ 0.75% ในไตรมาสที่ 3 ปี 2565 จากเงินเฟ้อที่เร่งตัวสูงและเศรษฐกิจที่มีแนวโน้มฟื้นตัวดีขึ้นหลังเปิดประเทศ เพื่อลดความเสี่ยงด้านเสถียรภาพราคาและชะลอการเร่งตัวของเงินเฟ้อคาดการณ์ที่เริ่มปรับสูงขึ้น

ด้านนโยบายการเงิน EIC คาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายมาอยู่ที่ 0.75% ในไตรมาสที่ 3 ปี 2565 จากเงินเฟ้อที่เร่งตัวสูงและเศรษฐกิจที่มีแนวโน้มฟื้นตัวดีขึ้นหลังเปิดประเทศ เพื่อลดความเสี่ยงด้านเสถียรภาพราคาและชะลอการเร่งตัวของเงินเฟ้อคาดการณ์ที่เริ่มปรับสูงขึ้น

โดยเงินเฟ้อคาดการณ์ระยะสั้น (1 ปีข้างหน้า) ของครัวเรือนปรับมาอยู่ที่ 3.1% ในเดือนพฤษภาคม 2565 ขณะที่อัตราดอกเบี้ยที่แท้จริงของไทย (อัตราดอกเบี้ยหลังหักเงินเฟ้อ)

ในปัจจุบันยังติดลบ และอยู่ในระดับที่ค่อนข้างต่ำเมื่อเทียบกับประเทศเพื่อนบ้าน ซึ่งอาจส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากไทย และเงินบาทมีโอกาสปรับอ่อนค่าลง

ทั้งนี้การลดระดับการผ่อนคลายสูงของนโยบายการเงิน (ultra-easy monetary policy) จะเป็นไปอย่างค่อยเป็นค่อยไป เพื่อประคับประคองการฟื้นตัวของเศรษฐกิจไทยที่ยังเปราะบางและมีแผลเป็นจากวิกฤตโควิด ทั้งการว่างงาน รายได้ที่ฟื้นตัวช้า และภาระหนี้ครัวเรือนที่ยังอยู่ในระดับสูง

สำหรับค่าเงินบาทต่อดอลลาร์สหรัฐ นับตั้งแต่ต้นปี 2565 จนถึงวันที่ 7 มิถุนายนที่ผ่านมา เงินบาทอ่อนค่าลงราว 3.6% ซึ่งเป็นการอ่อนค่าในทิศทางเดียวกันและใกล้เคียงกับสกุลอื่นในภูมิภาค EIC มองว่า ในระยะสั้นค่าเงินบาทจะยังเผชิญแรงกดดันจากการขึ้นดอกเบี้ยของ Fed และความเสี่ยงของภาวะสงคราม ส่งผลให้เงินบาทมีแนวโน้มอ่อนค่าอยู่ในกรอบ 34.5-35.5 บาทต่อดอลลาร์สหรัฐ

อย่างไรก็ตาม เงินบาทมีแนวโน้มแข็งค่าขึ้นเล็กน้อยในช่วงปลายปี 2565 จากเศรษฐกิจที่ฟื้นตัวขึ้น และดุลบัญชีเดินสะพัดที่จะปรับดีขึ้นตามดุลภาคบริการ โดย ณ สิ้นปี 2565 EIC คาดว่าเงินบาทมีแนวโน้มกลับมาแข็งค่าขึ้นเล็กน้อยในช่วง 33.5-34.5 บาทต่อดอลลาร์สหรัฐ

ในภาพรวม EIC ประเมินว่าแรงขับเคลื่อนของเศรษฐกิจไทยในระยะต่อไป จะมาจากภาคท่องเที่ยวและภาคบริการเพิ่มมากขึ้นแทนที่ภาคการผลิตเพื่อส่งออก ตามการเปิดประเทศรับนักท่องเที่ยวต่างชาติและการผ่อนคลายมาตรการควบคุมโรค แต่การฟื้นตัวของการใช้จ่ายในประเทศจะยังมีแรงต้านจากอัตราเงินเฟ้อที่เร่งตัวขึ้นเร็วและจะยืนอยู่ในระดับสูงตลอดช่วงปีนี้ ท่ามกลางข้อจำกัดด้านมาตรการการกระตุ้นเศรษฐกิจของภาครัฐ

และแผลเป็นทางเศรษฐกิจที่มีอยู่เดิม

ส่งผลให้การฟื้นตัวของเศรษฐกิจไทยเป็นไปอย่างช้าๆ โดยระดับ GDP รายปีจะยังไม่กลับไปเท่าระดับของปี 2562 จนกระทั่งไตรมาสที่ 3 ของปี 2566 นอกจากนั้น เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญในระยะต่อไป

ได้แก่ (1) ภาวะสงครามที่ยังยืดเยื้อส่งผลให้ราคาพลังงานและโภคภัณฑ์ยังอยู่ในระดับสูงต่อเนื่อง (2) การชะงักงันของอุปทานในภาคการผลิตและขนส่งจากนโยบาย Zero Covid ในจีนที่อาจส่งผลให้มีการล็อกดาวน์เพิ่มเติม (3) การแบ่งแยกห่วงโซ่อุปทาน (supply chain decoupling/fragmentation) เป็นสองขั้วเศรษฐกิจจากปัจจัยด้านภูมิรัฐศาสตร์ จะลดประสิทธิภาพและเพิ่มต้นทุนด้านการค้าและการลงทุนในภาคการผลิต

(4) ผลของแผลเป็นเศรษฐกิจที่ถูกซ้ำเติมจากผลกระทบด้านค่าครองชีพที่สูงขึ้น จนอาจกระทบต่อความสามารถในการชำระหนี้ในวงกว้าง และ (5) มาตรการช่วยเหลือ และสนับสนุนจากภาครัฐที่ทยอยลดลงทั้งมาตรการกระตุ้นเศรษฐกิจและลดค่าครองชีพโดยเฉพาะด้านพลังงาน

โดย : ดร. สมประวิณ มันประเสริฐ

โดย : ดร. สมประวิณ มันประเสริฐ

รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC)ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)