นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา บรรยากาศในตลาดการเงินยังคงระมัดระวังตัวอยู่ ในช่วงสัปดาห์สุดท้ายของปี 2022

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า สัปดาห์ที่ผ่านมา บรรยากาศในตลาดการเงินยังคงระมัดระวังตัวอยู่ ในช่วงสัปดาห์สุดท้ายของปี 2022

ในสัปดาห์นี้ เรามองว่า ไฮไลท์สำคัญที่ต้องติดตาม คือ รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ อาทิ ข้อมูลตลาดแรงงาน และ สถานการณ์การระบาดของ COVID-19 ในจีน

โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

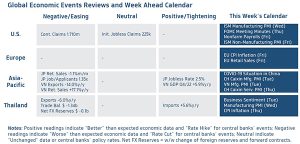

- ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานข้อมูลเศรษฐกิจสำคัญ เริ่มจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย ISM (Manufacturing & Services PMIs) ในเดือนธันวาคม ซึ่งการชะลอตัวต่อเนื่องของเศรษฐกิจสหรัฐฯ อาจกดดันให้ภาคการผลิตหดตัวลงต่อเนื่อง โดยดัชนี PMI ภาคการผลิตอาจลดลงสู่ระดับ 48.5 จุด (ดัชนีต่ำกว่า 50 จุด หมายถึง ภาวะหดตัว) อย่างไรก็ดี ภาคการบริการจะยังคงขยายตัวต่อเนื่อง สอดคล้องกับดัชนีความเชื่อมั่นผู้บริโภคที่ปรับตัวสูงขึ้นและการขยายตัวของการใช้จ่ายในภาคการบริการ ทำให้ดัชนี PMI ภาคการบริการอาจอยู่ที่ระดับ 55 จุด ทั้งนี้ แม้ว่าการชะลอตัวลงของภาคการผลิตอาจทำให้แรงกดดันเงินเฟ้อจากสินค้าลดลง แต่ภาคการบริการที่ยังคงขยายตัวนั้น อาจทำให้เงินเฟ้อในส่วนภาคการบริการยังอยู่ในระดับสูงและอาจทำให้เงินเฟ้อโดยรวมชะลอลงยาก ซึ่งตลาดจะรอประเมินอีกปัจจัยสำคัญที่ส่งผลกระทบต่อแนวโน้มเงินเฟ้อได้ คือ ภาวะตลาดแรงงานสหรัฐฯ โดยตลาดมองว่า ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อาจลดลงสู่ระดับ 2 แสนตำแหน่ง ตามการปรับแผนการจ้างงานของภาคธุรกิจ เพื่อให้สอดคล้องกับภาวะเศรษฐกิจ ส่วนค่าจ้างเฉลี่ยรายชั่วโมง (Average Hourly Earnings) อาจขยายตัวในอัตราชะลอลง +0.4% จากเดือนก่อนหน้า (+5.0%y/y) ซึ่งภาพดังกล่าวจะชี้ว่า แม้ตลาดแรงงานสหรัฐฯ จะชะลอตัวลงมากขึ้น แต่ก็ยังเป็นการชะลอลงอย่างค่อยเป็นค่อยไป ทำให้แรงกดดันเงินเฟ้อผ่านตลาดแรงงาน (การเติบโตของค่าจ้าง) อาจชะลอลงตัวลงช้ากว่าที่เฟดต้องการ ทำให้เฟดยังคงกังวลแนวโน้มเงินเฟ้ออยู่ ซึ่งอาจสะท้อนในรายงานการประชุมล่าสุดของเฟด (FOMC Meeting Minutes) ที่บรรดาเจ้าหน้าที่เฟดอาจสนับสนุนการเดินหน้าขึ้นดอกเบี้ยนโยบายต่อเนื่องและคงอัตราดอกเบี้ยนโยบายในระดับสูงจนกว่าเฟดจะคุมปัญหาเงินเฟ้อได้สำเร็จ

- ฝั่งยุโรป – บรรดานักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อในฝั่งยูโรโซนมีแนวโน้มปรับตัวลดลงต่อเนื่องและอาจผ่านจุดสูงสุดไปแล้ว โดยอัตราเงินเฟ้อทั่วไปในเดือนธันวาคม อาจลดลงสู่ระดับ 9.6% จากระดับ 10.1% ในเดือนก่อนหน้า หลังรัฐบาลในฝั่งยุโรปต่างออกมาตรการช่วยเหลือค่าครองชีพ โดยเฉพาะในส่วนของค่าใช้จ่ายด้านพลังงาน อย่างไรก็ดี อัตราเงินเฟ้อที่ยังอยู่ในระดับสูงมาก จะส่งผลให้ธนาคารกลางยุโรป (ECB) มีจำเป็นต้องเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง จนกว่า ECB จะมั่นใจว่าสามารถคุมปัญหาเงินเฟ้อสูงได้สำเร็จ

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอติดตามสถานการณ์การระบาดของ COVID–19 ในจีนที่ยังคงน่ากังวลอยู่ ทั้งนี้ ตลาดประเมินว่า การทยอยผ่อนคลายมาตรการควบคุมการระบาดอาจทำให้เศรษฐกิจจีนเริ่มมีความหวังกลับมาฟื้นตัวดีขึ้น สะท้อนผ่านดัชนี PMI ภาคการผลิตอุตสาหกรรมและการบริการโดย Caixin ในเดือนธันวาคม (ซึ่งจะเน้นบริษัทขนาดเล็ก-กลาง เป็นหลัก) ที่จะปรับตัวลดลงต่อเนื่อง สู่ระดับ 49 จุด และ 46.5 จุด ตามลำดับ และจะเป็นจุดต่ำสุดของดัชนี PMI ก่อนที่จะทยอยปรับตัวดีขึ้น ตามกิจกรรมทางเศรษฐกิจที่จะเริ่มคึกคักขึ้น หลังการผ่อนคลายมาตรการควบคุมการระบาด ซึ่งเริ่มเห็นสัญญาณจากข้อมูลการเดินทาง (Mobility Data) ในจีนที่กลับมาคึกคักมากขึ้น ส่วนในฝั่งเวียดนาม การชะลอตัวลงของเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจคู่ค้าสำคัญ อย่าง สหรัฐฯ ยุโรป และจีน ในช่วงที่ผ่านมาจะกดดันให้ภาคการผลิตอุตสาหกรรมของเวียดนามยังคงหดตัวต่อเนื่อง โดยดัชนี PMI ภาคการผลิตอุตสาหกรรมอาจลดลงสู่ระดับ 47 จุด ในเดือนธันวาคม สอดคล้องกับยอดการส่งออกและยอดผลผลิตอุตสาหกรรมที่ปรับตัวลดลงในเดือนธันวาคมเช่นกัน

- ฝั่งไทย – เรามองว่า ผลกระทบจากการชะลอตัวของเศรษฐกิจโลกอาจทำให้ภาคการผลิตอุตสาหกรรมชะลอตัวลงมากขึ้น โดยดัชนี PMI ภาคการผลิตอุตสาหกรรมในเดือนธันวาคมอาจลดลงสู่ระดับ 50 จุด อย่างไรก็ดี ความเชื่อมั่นผู้บริโภคในเดือนธันวาคมมีแนวโน้มปรับตัวดีขึ้นต่อเนื่องสู่ระดับ 49 จุด ท่ามกลางความหวังการฟื้นตัวดีขึ้นของเศรษฐกิจ หลังนักท่องเที่ยวต่างชาติเดินทางเข้าไทยมากขึ้นต่อเนื่อง ทั้งนี้ การบริโภคในประเทศที่ฟื้นตัวดีขึ้นสอดคล้องกับการขยายตัวของภาคการท่องเที่ยวและความเชื่อมั่นผู้บริโภคจะส่งผลให้ อัตราเงินเฟ้อทั่วไป (CPI) ในเดือนธันวาคม เร่งขึ้นสู่ระดับ 5.9% (ส่วนหนึ่งมาจากผลของฐานราคาที่ต่ำในปี 2021) แต่อัตราเงินเฟ้อจะไม่ปรับตัวขึ้นไปมาก เนื่องจากราคาสินค้าพลังงานได้ปรับตัวลดลงในช่วงเดือนธันวาคม

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า เงินบาทอาจแกว่งตัว Sideways แต่เงินบาทอาจเผชิญแรงกดดันฝั่งอ่อนค่าได้โดยเฉพาะในจังหวะที่ตลาดปิดรับความเสี่ยงและเงินดอลลาร์แข็งค่าขึ้น อย่างไรก็ดี เรามองว่า เงินบาทจะไม่อ่อนค่าไปมาก เนื่องจากผู้ส่งออกบางส่วนต่างก็รอทยอยขายเงินดอลลาร์ ส่วนผู้เล่นต่างชาติก็รอจังหวะเพิ่มสถานะ Short USDTHB ตามความคาดหวังการฟื้นตัวของเศรษฐกิจไทย ผ่านภาคการท่องเที่ยว ซึ่งคาดว่ามุมมองดังกล่าวก็อาจสะท้อนผ่านฟันด์โฟลว์นักลงทุนต่างชาติที่อาจเดินหน้าซื้อสุทธิหุ้นไทยในธีมเปิดเมืองได้บ้าง ทั้งนี้ในเชิงเทคนิคัล เงินบาทอาจแข็งค่าขึ้นใกล้โซนแนวรับ 34.25–34.30 บาทต่อดอลลาร์ได้เร็ว หากแข็งค่าหลุดระดับ 34.50 บาทต่อดอลลาร์

ในส่วนเงินดอลลาร์นั้น เรามองว่า ควรระวัง ตลาดการเงินอาจปิดรับความเสี่ยงได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด (Good News is Bad News for the market) ส่งผลให้ผู้เล่นในตลาดกังวลแนวโน้มการเดินหน้าขึ้นดอกเบี้ยของเฟดและหนุนให้เงินดอลลาร์ รวมถึงบอนด์ยีลด์ 10 ปี สหรัฐฯ ปรับตัวขึ้น นอกจากนี้ สถานการณ์การระบาดของ COVID-19 ในจีนที่ยังน่ากังวล ก็อาจกดดันสกุลเงินหยวน (CNY) และสกุลเงินเอเชียได้เช่นกัน

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูง ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.25-34.75 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 34.40-34.55 บาท/ดอลลาร์

ขณะที่ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 34.48 บาท/ดอลลาร์ “แข็งค่าขึ้น” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.56 บาท/ดอลลาร์